| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

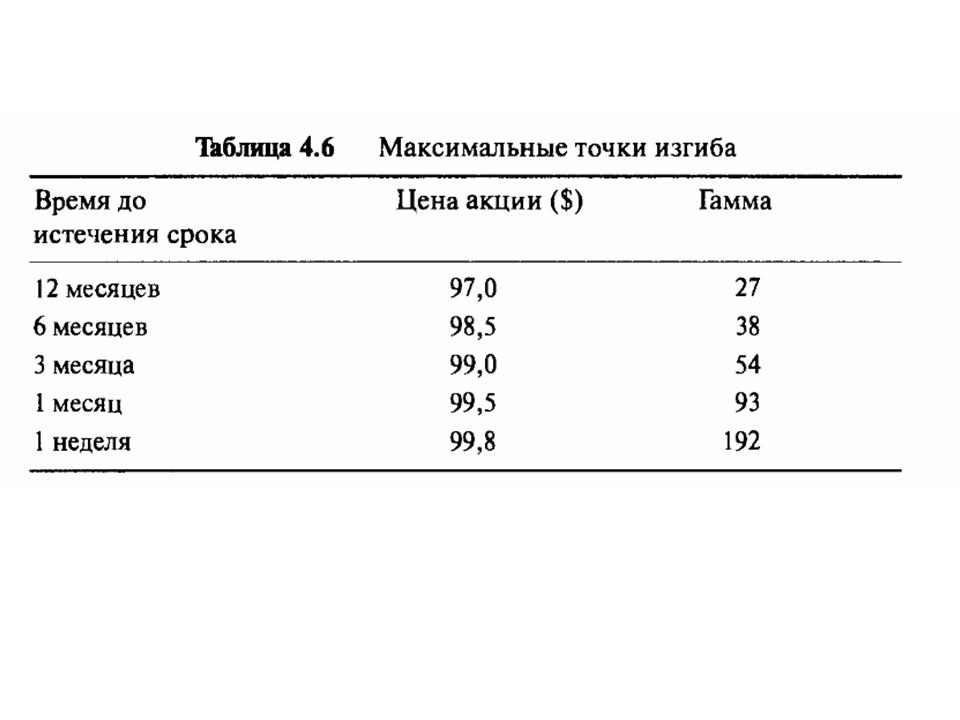

Временной распад влияет на дельту и гамму - Опционы вблизи около денегСамый интересный аспект опционов около денег при истечении срока заключается в том, что изгиб увеличивается по мере приближения все ближе и ближе к последнему изгибу, в результате чего наклон рехеджирования увеличивается. Таблица 4.6 перечисляет максимальные точки изгиба для различных опционов, представленных на Рисунке 4.10. При сроке в один год до истечения опциона максимальная гамма составляет 27 и соответствует цене $97. Когда остается одна неделя до срока истечения, она увеличивается до 192 и соотносится уже с ценой $99,8. При годовом сроке до истечения ценовое изменение на $0,10 потребует рехеджирования 27 акциями, но при одной неделе до срока истечения то же самое ценовое движение потребует 192 акции. Оканчивающие свой срок жизни опционы в состоянии около денег имеют большие гаммы, и это потому, что дельта может колебаться от 0,0, когда опцион совсем немного без денег, до 1,0, когда опцион немного в деньгах. В качестве экстремального случая рассмотрим опцион, заканчивающийся через минуту. Почти при любой цене, ниже $100, скажем $99,5, опцион должен быть абсолютно нечувствительным к ценовым изменениям акции, его дельта будет 0,0.

Почти при любой цене свыше $100, скажем $100,5, опцион должен вести себя точно как акция, и его дельта будет 1,0. Если в ближайшие минуты перед окончанием цикла жизни опциона цена акции движется вверх или вниз относительно цены исполнения, тогда рехеджирование будет огромным. В одну секунду хедж может потребовать ввод позиции на 10.000 акций шорт, а в другую он может оказаться уже нулевым. Каждый раз при небольшом увеличении цены акции надо будет продавать в шорт 10.000 акций и покупать их обратно, как только цена совсем немного упадет. Подобная ситуация — настоящая мечта игрока длинной волатильностью. Итак, без использования расчетов, на основании Рисунка 4.10, мы подводим итог относительно трех аспектов чувствительности цены опциона колл: Постепенно разрушающийся ценовой уровень показывает различные степени временного распада (тэта). То, как увеличивается (уменьшается) наклон кривой опционов без денег (в деньгах), демонстрирует изменение чувствительности цены опциона (дельты) во времени. Изгиб (гамма), или изменение в чувствительности максимально около денег и увеличивается с приближением срока истечения. Эти выводы подкрепляются графиками цен, дельты и гаммы различных опционов в трех "окошках" на Рисунке 4.11. Продолжение >>> Контур дельты |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||